Bonus malus e classi di merito: come funziona il sistema assicurativo italiano

Sistema Bonus Malus: cos’è e in che modo influenza il costo del premio assicurativo

Il Bonus Malus è quel meccanismo che regola il sistema assicurativo italiano e che fa sì che il costo del premio assicurativo sia diverso di anno in anno in base alla classe di merito di appartenenza. Da questa definizione capiamo, dunque, che il meccanismo Bonus Malus è uno dei responsabili del peggioramento o del miglioramento del premio assicurativo e, di conseguenza, del premio che siamo chiamati a pagare per la polizza RCA, obbligatoria per legge. Ma come funziona il meccanismo Bonus Malus? Per capirlo dobbiamo necessariamente introdurre prima il discorso sulle classi di merito.

Classi di merito: cosa sono e come si calcolano

Le classi di merito di appartenenza (note anche come CU, classi di merito universali) sono state introdotte nel 2005 dall’ISVAP, Istituto per la vigilanza sulle assicurazioni private, al fine di favorire la trasparenza e la concorrenza sul mercato assicurativo, fornendo uno strumento univoco per inquadrare i vari assicurati in categorieuniversalmente riconosciute.

Le classi di merito di appartenenza (note anche come CU, classi di merito universali) sono state introdotte nel 2005 dall’ISVAP, Istituto per la vigilanza sulle assicurazioni private, al fine di favorire la trasparenza e la concorrenza sul mercato assicurativo, fornendo uno strumento univoco per inquadrare i vari assicurati in categorieuniversalmente riconosciute.

La classe di merito è paragonabile a una valutazione che viene fatta sulla base della diligenza e della virtuosità alla guida ed è a tutti gli effetti un punteggio numerico grazie al quale viene individuato il premio da pagare per la polizza RC Auto.

Le classi di merito sono diciotto: la prima rappresenta la posizione migliore, quella attribuita agli automobilisti più attenti, e la diciottesima la peggiore, ovvero quella in cui finiscono gli automobilisti che si sono resi responsabili del maggior numero di sinistri con colpa e paritari. La classe di merito che viene attribuita ad un assicurato che stipula per la prima volta una polizza, e di conseguenza non ha un proprio storico assicurativo, è la quattordicesima.

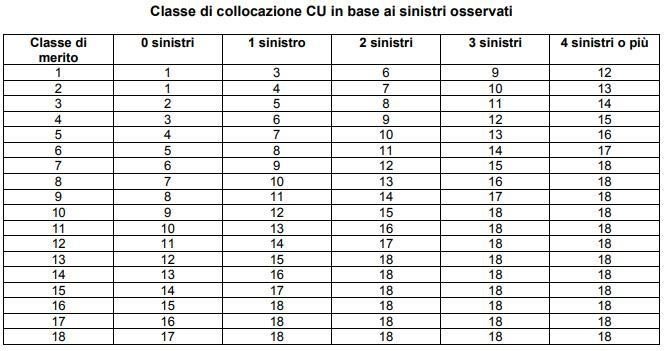

Le classi di merito si possono evincere dal contratto assicurativo rilasciato dalla compagnia, tramite la targa del veicolo o dall’Attestato di rischio, ma sono anche facilmente calcolabili seguendo la tabella riassuntiva fornita dall’IVASS, Istituto per la Vigilanza sulle Assicurazioni, che aiuta a calcolare la classe di appartenenza in base ai sinistri osservati:

Ogni dieci mesi, due mesi prima della scadenza della polizza, viene effettuato il ricalcolo. Bisogna specificare che la classe di merito si riferisce al proprietario del veicolo e non al conducente.

Cos’è e come funziona il sistema bonus malus

Compreso il funzionamento delle classi di merito sarà facile capire anche il sistema Bonus Malus che prevede che:

- Per ogni anno senza incidenti si guadagni una classe (per avvicinarsi quindi alla prima posizione). Ed è questa la parte definita Bonus;

- Per ogni sinistro con colpa, invece, si scalano due classi. In questo caso siamo in presenza dell’applicazione del Malus.

Il Malus non viene applicato in modo automatico, ma solo a seguito dell’accertamento della responsabilità dell’incidente: se la maggiore responsabilità è dell’assicurato allora si potrà procedere con l’applicazione del Malus. Nei casi in cui la colpa risulti alla pari tra i diversi automobilisti non si verificherà nessun declassamento della classe di merito e di conseguenza neanche l’aumento della polizza assicurativa. Il declassamento avviene, però, se nell’arco di cinque anni si risulterà responsabili di più incidenti con bassa percentuale di colpa, la cui somma arrivi al 51% o più.

Ciò detto è evidente che lo scopo del meccanismo Bonus Malus è quello di incentivare gli automobilisti a una guida prudente e responsabile, premiandoli con una riduzione sul costo del premio della Responsabilità Civile Auto.

Bonus familiare (RC familiare)

Abbiamo detto prima che chiunque si appresti a sottoscrivere la sua prima polizza assicurativa, senza avere alcuno storico, per legge viene introdotto nella quattordicesima classe di merito. Proprio a questo proposito, tuttavia, è doveroso segnalare uno strumento utilissimo ovvero l’RC Familiare, estensione del Decreto Bersani.

La Legge Bersani, introdotta nel 2007, prevedeva che l’acquirente di un veicolo potesse usufruire della classe di merito più vantaggiosa di un veicolo già assicurato appartenente a lui o ad un membro del nucleo familiare convivente. Per quanto utile questa legge aveva dei paletti evidenti:

- La classe di merito poteva essere trasferita solo tra veicoli della stessa tipologia (moto con moto, auto con auto, ecc.);

- La polizza assicurativa “madre” ovvero quella da cui ereditare la classe di merito doveva essere attiva, quindi né scaduta, né temporaneamente sospesa;

- Era possibile applicare la Legge Bersani solo per veicoli alla loro prima polizza;

Nel 2020, anno in cui è stato varato il Decreto Mille Proroghe, alcune regole sono cambiate e l’ereditarietà delle classi di merito è diventata ancor più semplice e vantaggiosa per gli assicurati. Nello specifico, con l’RC Auto Familiare, è possibile ereditare la classe di merito anche da una diversa tipologia di veicolo e non solo in fase di acquisto di una nuova polizza, ma anche in concomitanza con il rinnovo del contratto. In questo secondo caso, infatti, il cliente può richiedere la modifica della classe di merito, con una più favorevole presente nel proprio Stato di famiglia, a condizione che il veicolo già assicurato che vuole ereditare la classe di merito non abbia avuto sinistri con responsabilità paritaria o principale negli ultimi 5 anni.

Anche con l’RC Familiare, così come con la Legge Bersani:

- La polizza da cui si fa derivare la classe di merito deve essere attiva;

- I due veicoli devono essere intestati alla stessa persona o a persone presenti nello stesso stato di famiglia;

- L’intestatario del veicolo da assicurare deve essere una persona fisica.

Usufruire dell’RC Familiare è semplice, basta richiedere l’applicazione all’assicurazione presentando, nei casi di intermediario fisico, la corretta documentazione, ovvero:

- I documenti di identità dell’intestatario della polizza con CU da ereditare e, se diverso, di chi vuole ereditarla;

- Una copia dello Stato di famiglia;

- Il libretto di circolazione del veicolo (con eventuale passaggio di proprietà in caso di mezzo usato);

- L’Attestato di rischio del familiare che gode della classe di merito migliore.

Una doverosa precisazione, per chi voglia e possa usufruire della Rc Auto Familiare, riguarda la possibilità di incappare nel cosiddetto Supermalus ovvero un declassamento fino a cinque punti della classe di merito anziché i due previsti dalla formula bonus malus tradizionale. Questo può accadere in due casi:

- L’incidente stradale sia causato da un conducente con RC Familiare legata a veicolo diverso dalla tipologia di vettura dalla quale eredita la classe di merito;

- L’indennizzo sia superiore ai 5.000 euro.

L’applicazione del Supermalus è però, bisogna sottolinearlo, a discrezione della compagnia assicurativa e riguarda, naturalmente, il solo proprietario del veicolo che ha causato il sinistro e non l’intero nucleo familiare.

Come conservare la classe di merito

Abbiamo fin qui compreso l’importanza delle classi di merito, e del sistema Bonus Malus, per la determinazione del premio assicurativo: va da sé che il mantenimento della classe di merito in alcuni casi specifici rappresenti un vero e proprio vantaggio.

Partiamo col dire che fino a cinque anni, se la polizza viene sospesa o non rinnovata, la classe di merito conserva la sua validità. Trascorsi i cinque anni dalla scadenza del contratto assicurativo, se non si è stipulata una nuova polizza, la classe di merito si perde in modo definitivo.

Ma cosa accade in alcuni casi specifici? Vediamolo subito:

- In caso di rinnovo per mantenere la propria classe di merito è sufficiente che la compagnia precedente aggiorni il campo ANIA relativo all’Attestato di rischio telematico;

- In caso di cambio auto, invece, è sufficiente presentare all’Assicurazione un documento che attesti che la vecchia auto sia stata venduta, ceduta, o distrutta (vale la regola dei cinque anni);

- Anche in caso di furto è possibile presentare una copia della denuncia: da quel momento è possibile conservare la classe di merito;

E in caso di sinistro con colpa?

In questo caso un modo per evitare il malus e la classe peggiorata nel preventivo dell’assicurazione auto è la procedura di riscatto del sinistro, un metodo che permette di mantenere la classe di assegnazione universale denunciando l’avvenuto sinistro alla propria Assicurazione, ma rimborsando in via diretta il danno provocato.

La procedura, in questo caso, prevede l’intervento della CONSAP (Concessionaria Servizi Assicurativi Pubblici) che dovrà essere interpellata dall’assicurato per stabilire l’ammontare del danno: l’importo, comunicato in forma scritta, dovrà essere versato tramite bonifico bancario al conto corrente indicato. In seguito, la Concessionaria rilascerà all’assicurato un documento per chiedere il riscatto del sinistro alla compagnia assicurativa. Gli unici sinistri in cui è possibile adottare questa procedura sono quelli liquidati tramite indennizzo diretto. Restano quindi esclusi i sinistri avvenuti senza urto, in cui sono coinvolti più veicoli responsabili o con un veicolo straniero.

Classe di merito universale e classe di merito interna

Molto spesso, parlando di classi di merito, si tende a precisare “universale”, perché? È presto detto. Le Assicurazioni possono adottare delle classi di merito interne. ConTe.it adotta una scala interna identificata come Classe Admiral, che si articola in 31 classi di appartenenza, e il cui calcolo viene effettuato a partire dalla classe CU e dall’anzianità di patente del conducente principale. Questa classe non è da confondere con quella universale, che ha sicuramente l’impatto maggiore sulla polizza.