La classe di merito: come funziona?

Il sistema della classe di merito è noto come uno dei parametri di calcolo del costo dell’Assicurazione Auto ed è utilizzato dalle Compagnie Assicurative per classificare il rischio delle polizze RC Auto.

Il sistema della classe di merito è noto come uno dei parametri di calcolo del costo dell’Assicurazione Auto ed è utilizzato dalle Compagnie Assicurative per classificare il rischio delle polizze RC Auto.

Le classi di merito universali (CU) sono state introdotte ormai più di 15 anni fa dall’allora Istituto per la Vigilanza sulle Assicurazioni Private (ISVAP) – oggi Istituto per la Vigilanza sulle Assicurazioni (IVASS) – per favorire la trasparenza e la concorrenza del mercato assicurativ.

Classe di merito: cos’è e come conoscerla

Il sistema univoco delle classi di merito CU consente di valutare il livello di sinistrosità dell’automobilista in modo oggettivo e di effettuare il passaggio da una classe all’altra in modo omogeneo e riconosciuto nello stesso modo da tutte le assicurazioni presenti sul mercato.

Le classi di merito sono organizzate quindi dalla 1 alla 18: a quella più bassa (la classe 1), corrisponde un automobilista più attento; a quella più elevata (la classe 18), corrisponde invece un automobilista meno virtuoso. A una polizza stipulata per la prima volta, di base, viene attribuita la classe di merito 14 che, di anno in anno, viene ricalcolata in base al numero di sinistri denunciati.

Per conoscere la propria classe di merito è possibile fare riferimento al contratto assicurativo rilasciato dalla Compagnia Assicurativa, oppure all’Attestato di Rischio, il documento che certifica la storia assicurativa di un veicolo e che ne indica la Classe CU (Bonus/Malus) maturata anche in base al numero di sinistri.

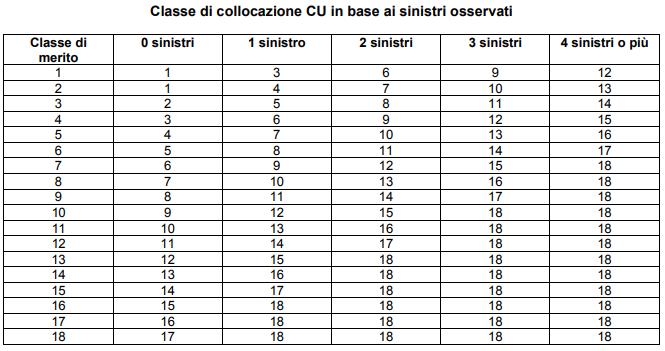

In alternativa, è possibile anche calcolare la propria CU, conoscendo la storia assicurativa dell’assicurato. Per farlo, IVASS, fornisce una tabella riassuntiva sulle classi di merito che puoi consultare qui sotto:

Come si calcola la classe di merito?

Come già accennato, all’automobilista che non abbia alle spalle una storia assicurativa, viene assegnata la classe di merito 14. Ogni 10 mesi, 2 mesi prima della scadenza (ovvero finito il periodo di osservazione), viene effettuato il ricalcolo:

-

- In caso di un sinistro causato e liquidato, la classe aumenta di due unità;

- In caso di nessun sinistro, la classe scende di una unità.

In caso di cessazione del rischio, mancato rinnovo o sospensione della polizza, la classe di merito viene conservata dall’automobilista per un arco di cinque anni. La classe inoltre non va a decadere nemmeno nei casi di alienazione del veicolo, dovuta a vendita, demolizione, conto vendita o furto dello stesso.

Se nell’arco dei cinque anni l’automobilista decide di “rimettere in vita” la polizza tornando ad assicurare il suo vecchio veicolo o acquistandone uno nuovo, la classe di merito viene conservata e, con essa, tutti i vantaggi fino a quel momento acquisiti.

Presso alcune Compagnie Assicurative, inoltre, vengono applicate classi interne (da non confondere con quelle CU), come per esempio la 1A, la 1B, ecc. Occorre, però, tener presente che si tratta di classi specifiche assegnate dalla Compagnia di appartenenza, che perdono ogni tipo di validità nel passaggio a una nuova Compagnia.

Classe di merito e Legge Bersani: come funziona

Istituito nel 1969, il sistema delle classi di merito è stato variato prima dalla Legge n. 40/2007, conosciuta ai più come Legge o Decreto Bersani che ha introdotto il vantaggio dell’ereditarietà della classe di merito e, più di recente, dal Decreto Mille Proroghe, del 30 dicembre 2019.

Il decreto legislativo n. 124/2019 ha infatti modificato l’articolo 134 del Codice delle Assicurazioni, intervenendo anche sulle condizioni per l’attribuzione del beneficio come da Decreto Bersani.

Cosa dice la Legge Bersani

La Legge Bersani, introdotta nel 2007, consente all’acquirente di un mezzo (nuovo o usato) di usufruire della stessa Classe di Merito di un veicolo assicurato già in suo possesso o in possesso di un membro del nucleo famigliare convivente.

È necessario però che vengano soddisfatte alcune condizioni:

- Il proprietario del mezzo da assicurare attraverso l’applicazione della legge e quello della vettura già assicurata dal quale si vuole ereditare la classe di merito, devono essere la medesima persona. In alternativa, il secondo soggetto può essere costituito anche da un parente di primo grado, purché presente all’interno del nucleo familiare. È possibile verificare questa condizione attraverso la richiesta dello Stato di Famiglia presso l’Ufficio Anagrafe del Comune di Residenza;

- La polizza assicurativa da cui si fa derivare la classe di merito deve essere attiva, ovvero in vita, non scaduta, né “congelata”, ovvero temporaneamente sospesa;

- Inoltre, fino al 2020, anno in cui è stato varato il Decreto Mille Proroghe, era obbligatorio soddisfare ulteriori condizioni, ad oggi non più necessarie al fine di godere dei benefici della Legge Bersani, ossia:

L’applicazione del Decreto Bersani è possibile solo per auto o moto che non sono mai state assicurate (acquistate nuove o usate); - La classe di merito poteva essere trasferita solo tra veicoli della stessa tipologia (esempio: auto ad auto, motociclo a motociclo, ciclomotore a ciclomotore e così via).

Cosa è cambiato con l’aggiornamento 2020

A partire dal 16 febbraio 2020 le condizioni per ereditare la Classe di Merito (CU) di uno dei componenti del proprio nucleo familiare hanno subìto dei cambiamenti.

L’RC Auto Familiare consiste, infatti, in un aggiornamento dell’articolo 134 del Codice delle Assicurazioni (CAP) che ha introdotto e aggiunto diverse novità rispetto alla Legge Bersani del 2007.

In particolare, da 2 anni a questa parte, è possibile ereditare la Classe di Merito (CU) anche da veicoli di tipologie diverse: automobili, moto, ciclomotori o furgoni. Per beneficiare dei vantaggi derivanti dalla Legge Bersani quindi non ci sono più vincoli di tipologia di veicolo: sono trasferibili le classi di merito di qualsiasi mezzo, purché assicurato con la formula Bonus Malus.

Inoltre, è possibile trasferire la Classe di Merito sia in fase di acquisto di una nuova polizza, sia in fase di rinnovo del contratto.

In caso di rinnovo di polizza, nonostante il veicolo sia già assicurato, il cliente può quindi richiedere la modifica della classe di merito con una più favorevole presente nel proprio stato di famiglia, purché il veicolo già assicurato e su cui si chiede il cambio classe non abbia avuto sinistri con responsabilità paritaria o principale negli ultimi 5 anni. La classe è quindi ereditabile qualunque sia la tipologia di veicolo già presente in famiglia (auto, moto, ecc.).

Quello che, invece, non è cambiato sono gli altri vincoli già istituiti dalla Legge Bersani, ossia:

- La polizza da cui si fa derivare la classe di merito deve essere attiva e non scaduta;

- I due veicoli devono essere intestati alla stessa persona o a persone presenti nello stesso Stato di famiglia;

- L’intestatario del veicolo da assicurare deve essere una persona fisica.

Come usufruire del Decreto Bersani?

Per godere dall’applicazione del Decreto Bersani, è sufficiente rivolgersi all’assicurazione con la quale si desidera stipulare la polizza per la vettura acquistata (nuovo o usato) e presentare la documentazione richiesta, ovvero:

- I documenti di identità del nuovo intestatario del mezzo e, eventualmente, del familiare convivente dal quale si intende ereditare la classe di merito (CU);

- Una copia dello Stato di Famiglia;

- Il libretto di circolazione del veicolo (con eventuale passaggio di proprietà in caso di mezzo usato);

- L’attestato di rischio del familiare che gode della classe di merito migliore.

È necessario precisare che le compagnie assicurative non mettono sullo stesso piano una classe di merito reale e la stessa classe acquisita tramite l’applicazione della legge Bersani, quindi, è possibile riscontrare differenze, anche sostanziose, fra le due tipologie.

In sede di applicazione della legge Bersani capita, inoltre, anche se molto raramente, di ricevere informazioni non del tutto corrette da parte delle compagnie. Pertanto, è bene sapere che, per applicare questa forma di agevolazione non è necessario, ad esempio, che il nuovo ed il vecchio veicolo siano assicurati presso la stessa compagnia. Nemmeno un eventuale sinistro su uno dei due veicoli può incidere sulla possibilità di beneficiarne. Le tempistiche necessarie per la stipula della polizza con Decreto Bersani, inoltre, non differiscono da quelle necessarie per un semplice contratto di RCA Auto o Moto.

Ereditando la propria classe di merito o quella di un familiare convivente è possibile risparmiare sulla propria Assicurazione RCA Auto. Per farlo, richiedi il preventivo gratuito di ConTe.it e, in pochi click, conoscerai l’ammontare del tuo premio!